Beim ersten Mal fühlt es sich komisch an, doch schnell gewöhnst du dich an das bequeme und kontaktlose Bezahlen via Smartwatch. Im Supermarkt, im Kino, im Café – mit der Samsung Galaxy Watch4 und auch älteren Modellen kannst du nahezu überall shoppen. Der Händler oder Gastronom muss nur Visa akzeptieren. Und: Du musst Smartphone und Smartwatch ordnungsgemäß konfiguriert haben.

Samsung Pay auf der Samsung Galaxy Watch einrichten

Um Samsung Pay auf deine Smartwatch zu bringen, benötigst du die entsprechende App. Samsung Pay findest du im Galaxy Store oder im Google Play Store.

Folge diesen Schritten:

- Starte Galaxy Wearable auf deinem Galaxy-Smartphone und rufe Samsung Pay in den Uhreneinstellungen auf.

- Bestätige die App-Berechtigungen, um fortfahren zu können.

- Logge dich mit deinem Samsung-Account ein und entscheide dich für eine Authentifizierungsmethode (Iris, Fingerabdruck, Pin).

- Wähle „Hinzufügen einer Kredit-/Debitkarte“ und folge den Anweisungen.

Die nächsten Schritte sind etwas langwieriger, denn Samsung Pay bittet dich um das Angeben deiner Kontodaten und – zur Authentifizierung – um Zugang zu deinem Onlinebanking. Die zuständige Solarisbank speichert keine Daten; das System prüft auf diese Weise deine Bonität. Folge den leicht verständlichen Anweisungen und gib dein OK für eine Schufa-Abfrage. Ohne geht es leider nicht…

Weiter geht’s:

- In der Regel ist dein Samsung-Pay-Konto sofort einsatzbereit. Unter Umständen kann eine Freischaltung auch ein, zwei Tage dauern. Die App informiert Dich entsprechend.

- Sofern nicht schon bei der Einrichtung der Uhr geschehen: Entscheide dich zur Authentifizierung an der Galaxy Watch für Pin- oder Wischgesten-Eingabe.

- Die Samsung Pay-App für deine Galaxy Watch sollte automatisch auf der Smartwatch landen. Ist das wider Erwarten nicht der Fall, kannst du die Anwendung auch im Google Play Store der Uhr herunterladen und diese mit Samsung Pay auf dem Smartphone koppeln.

Insgesamt dauert die Konfiguration rund fünf Minuten. Dann kannst du Samsung Pay bereits auf deinem Smartphone und der Galaxy Watch nutzen.

Was du vor dem Start benötigst

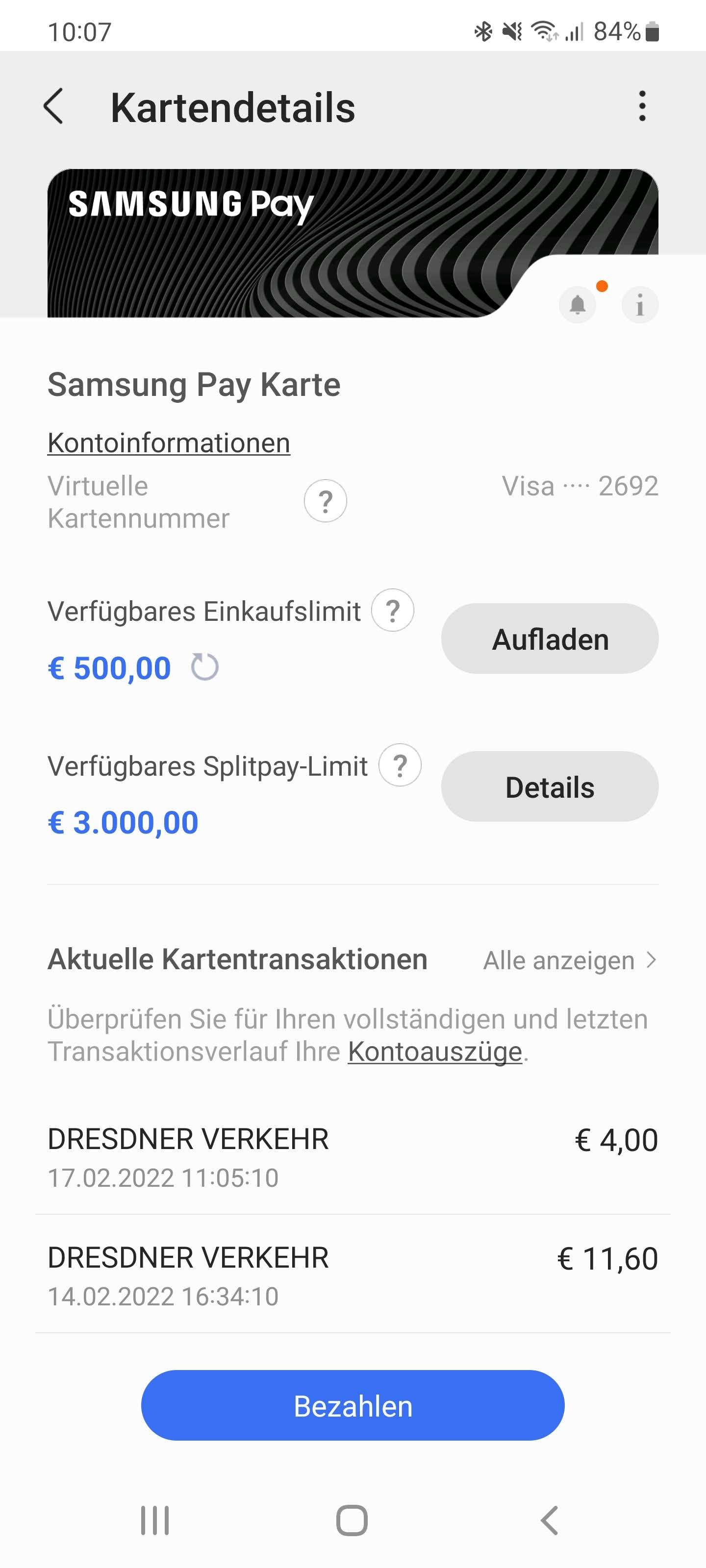

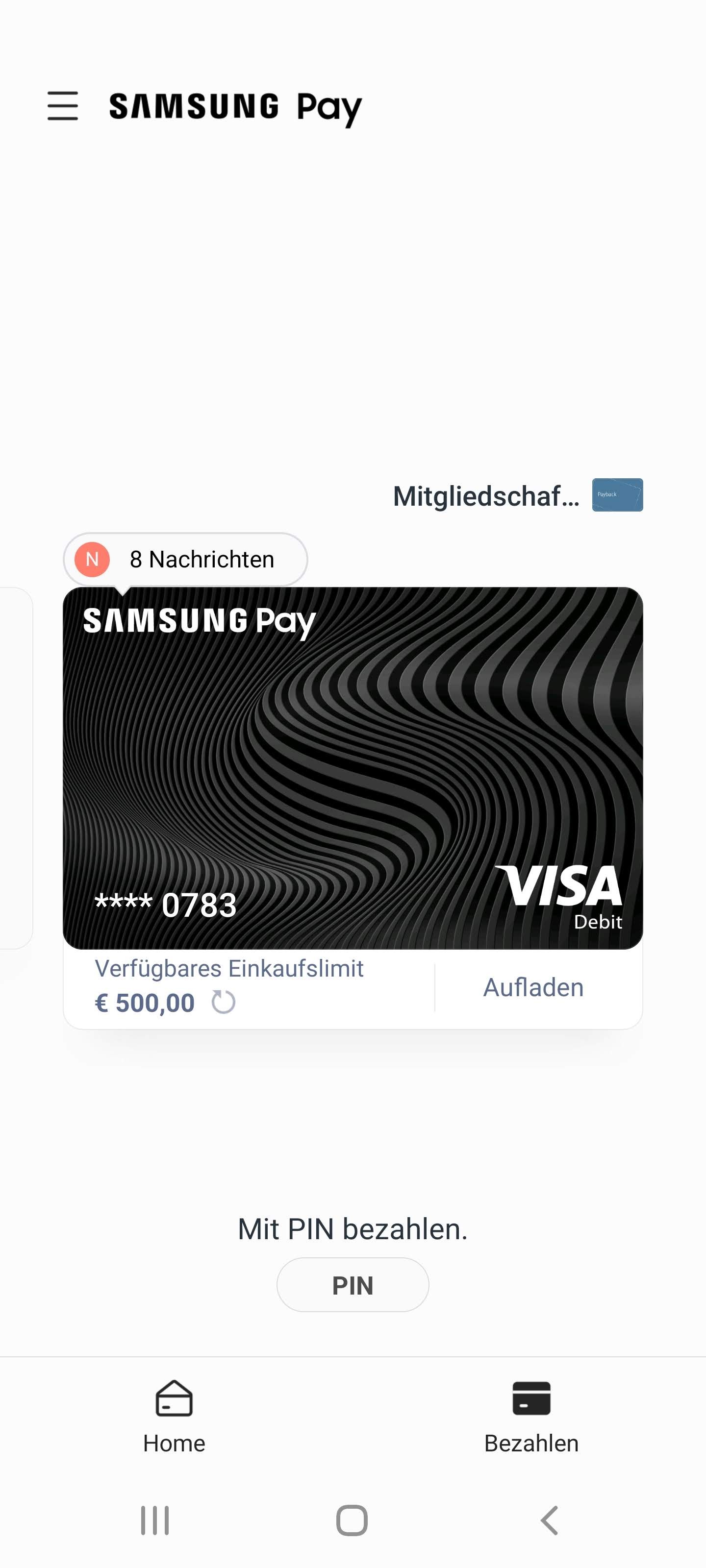

Bevor es ans Einrichten von Samsung Pay geht, musst Du eine wichtige Voraussetzung erfüllen: Du brauchst ein reguläres (Gehalts-)Konto bei einer Bank mit deutscher IBAN. Das genügt, denn als Schnittstelle zwischen der Galaxy Watch und deinem Konto dient eine (virtuelle) Visa-Debitkarte der Solarisbank, Partner von Samsung.

Aber keine Sorge: Die Solarisbank erhebt keine zusätzlichen Gebühren, wenn du bargeldlos bezahlst. Die Bank verdient Geld damit, dass sie dir ein sogenanntes Splitpay-Limit anbietet. Das ist ein zinsgünstiger Ratenkauf auch für Dinge, die Du regulär und ohne mit dem Händler vereinbarte Ratenzahlung erworben hast. In Anspruch musst du diesen nicht nehmen.

Der Vorteil an dieser Lösung: Samsung Pay eignet sich für nahezu alle hiesigen Banken. Eine Bank muss den Bezahldienst also nicht explizit unterstützen – wie es bei Google Pay oder Apple Pay der Fall ist.

Der Nachteil: Du erhältst eine (womöglich weitere, aber rein digitale) Visa-Debitkarte und es gibt keine alternative Lösung, wenn du Samsung Pay nutzen möchtest.

Weitere Voraussetzungen

Was du ebenfalls brauchst:

- Ein Galaxy-Smartphone, das mit der Galaxy Watch verbunden ist

- Eine deutsche Postadresse

- Du musst mindestens 18 Jahre alt sein

- Dein reguläres Gehaltskonto verfügt über Onlinebanking

So bezahlst du mit der Galaxy Watch

Hat alles geklappt und ist dein Samsung-Pay-Konto aktiv, geht’s an das erste Bezahlen mit Samsung Pay:

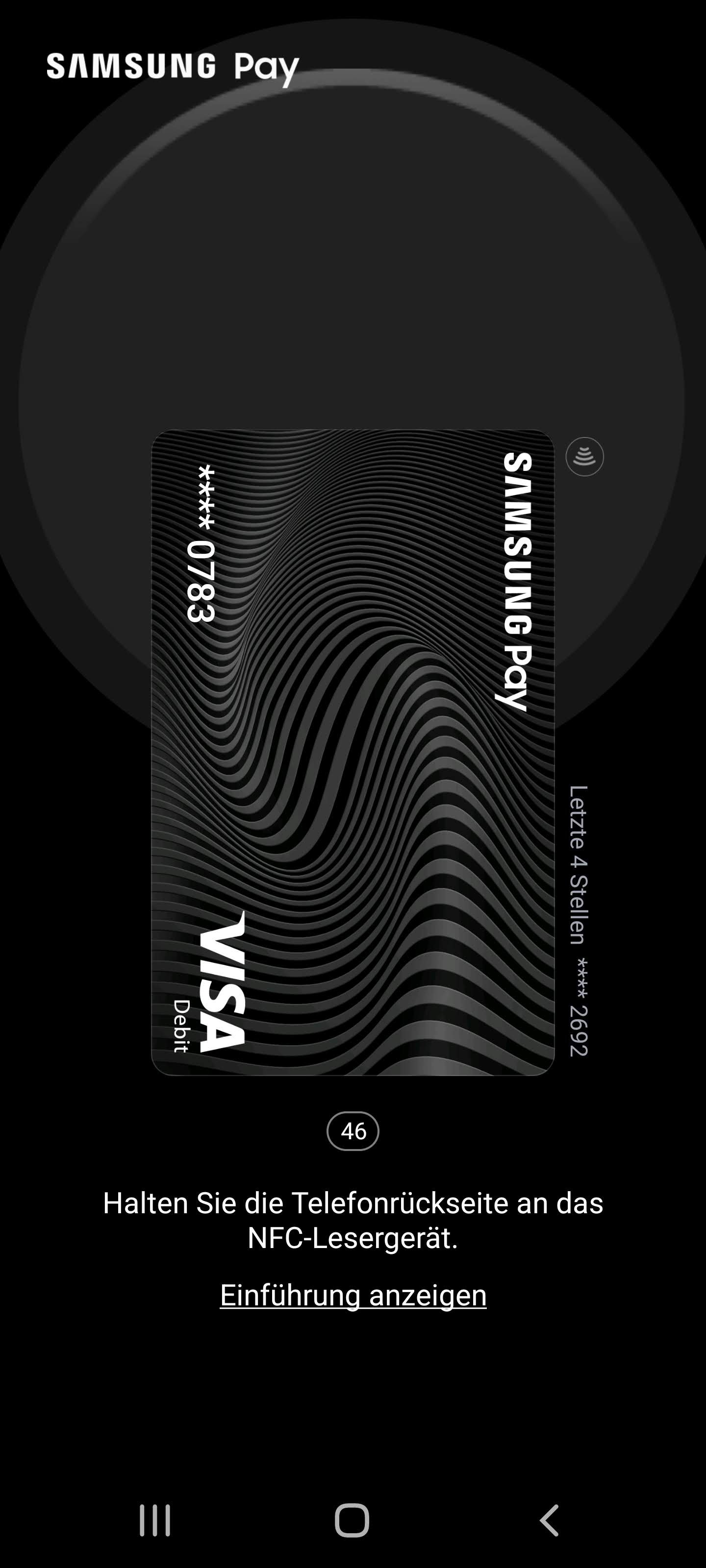

- Prüfe, ob du NFC an der Smartwatch aktiviert hast. Du findest die Option unter Einstellungen -> Verbindungen -> NFC.

- Halte die Zurück-Taste auf deiner Smartwatch gedrückt (Galaxy Watch4: Rechts unten, andere Modelle: Rechts oben) und gib deine Pin oder Wischmuster ein. Das eine oder andere hast bei der Konfiguration deiner Uhr gewählt.

- Halte die Galaxy Watch in die Nähe des unterstützten Kartenlesegeräts. Sobald dieses deine Karteninformationen erkannt hat, ist die Zahlung abgeschlossen.

Hinweis: Deine Smartwatch muss NICHT mit deinem Smartphone verbunden sein, um bezahlen zu können. Später, bei vorhandener Internetverbindung, erfolgt die automatische Synchronisation, und die Uhr schließt die Geldtransaktion ab.

Direkt in der Samsung-Pay-App auf deinem Smartphone kannst du dir übrigens aktuelle und vergangene Transaktionen anzeigen lassen. Das ist praktisch und transparent.

Welche Geräte sind mit Samsung Pay kompatibel?

Samsung Pay kannst du auf den meisten Galaxy-Watch-Uhren der vergangenen Jahre verwenden. Kompatibel sind diese:

- Galaxy Watch4

- Galaxy Watch4 classic

- Galaxy Watch3

- Galaxy Watch

- Galaxy Watch Active2

- Galaxy Watch Active

Das Bezahlen mit Samsung Pay auf dem Smartphone unterstützten mittlerweile nahezu alle relevanten Telefone von Samsung. Dazu gehören nicht nur die Galaxy-S-Modelle, sondern auch viele Geräte der Galaxy-A-, der Galaxy-Note- , der Galaxy-xCover- und der Galaxy-Z-Reihe.

Ist dein Samsung-Telefon aus dem Jahr 2018 und verfügt es mindestens über Android 9, stehen die Chancen gut, dass es für Samsung Pay geeignet ist. Eine aktuelle Liste findest du auf der Webseite des Herstellers.

Was du noch wissen solltest

Zum Schluss noch ein paar Tipps und Hinweise:

- Das Bezahlen mit der Smartwatch ist eine sichere Angelegenheit: Einerseits gilt die Zweifaktor-Authentifizierung, andererseits gibt es auch die Trageerkennung. Stiehlt jemand deine Galaxy Watch und legt sie an, muss der Dieb Pin oder Wischgeste eingeben.

- Auch die LTE-Modelle der Galaxy Watch4 erlauben keine Einrichtung von Samsung Pay direkt über die Uhr. Du benötigst also immer ein geeignetes Galaxy-Smartphone.

- Beim Wechsel zu einer neuen Galaxy Watch kannst du Samsung Pay ebenfalls auf dieser nutzen. Nötig ist nur eine Einrichtung über die Wearable-App auf dem Smartphone, die Samsung-Pay-Informationen sind deinem Samsung-Account zugeordnet.

- Solltest du wider Erwarten keinen Verfügungsrahmen für Samsung Pay erhalten, bietet dir die Solarisbank während der Konfiguration die Prepaidkarten-Funktionalität an. Um dann kontaktlos bezahlen zu können, musst du von deinem Bankkonto auf dein Prepaidkarten-Konto Geld überweisen.

Wie gebe ich die Kreditkarten der solarisbank als Kreditkarte in der smartwatch an ?

Das sollte über Samsung Wallet (ehemals Samsung Pay) funktionieren. Die App hast du vermutlich schon auf deinem Smartphone installiert.